中国激光产业发展的几大重要趋势

2022年对中国的大多数激光从业者来讲,是百舸争流、百折不挠的一年。在国际形势复杂严峻,世界经济恢复乏力,国内经济回升基础尚需稳固的大局势下,中国激光产业市场销售收入依然实现了增长,突破了860亿元,增幅超过5%。虽然不及2021年的两位数增长,但相较全球其他地区来看,中国激光业界依然表现良好,向世人展示了其市场韧性和发展活力。当前,中国激光产业呈现出如下几大重要趋势。

国产化进程全面加速

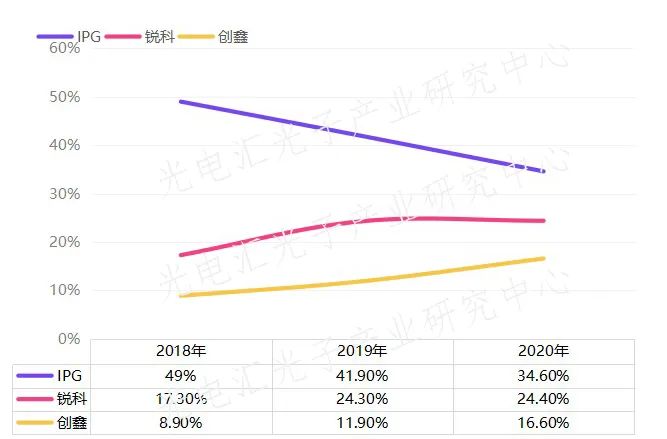

2022年全球激光设备市场销售收入约为216亿美元,与2021年基本持平。中国激光设备市场在需求收缩、供给冲击、预期转弱的三重压力下,依然占到全球市场的58%。中国激光产业的快速崛起,让欧美政府和企业的防范心理日益加重。从近两年一些欧美企业撤出中国市场可以看出:未来摆脱中国依赖,寻找替代市场,成为欧美国家心照不宣的方向。这无疑给国产激光设备的全面替代腾出了空间。

国产化已经从十年前的激光器渗透至上下游各领域,诸如光纤光栅、高速扫描振镜、激光作用头、运动控制系统等都能找到国产化替代方案。种种迹象表明,随着产品质量的不断攀升,激光产业链的国产化进程正在全面加速。

热门赛道接续涌现

新能源、新材料和下一代信息网络是当今全球经济发展的重要方向。激光作为智能时代的引领型制造技术,与上述三大方向的结合愈发紧密。此外,3C、医疗、航空航天、船舶、再制造等领域,市场潜力正在不断释放出来。推进绿色制造是我国应对气候变化、实现碳达峰、碳中和目标的关键。俄乌冲突所带来的对全球能源格局的影响,不仅深刻改变了欧亚地缘政治格局,也重塑着全球能源地缘政治版图。储能行业成为当前乃至今后若干年,中国和世界发达国家必争的舞台。高功率激光加工技术的成熟,高匹配度激光作用头性能的提升,让激光技术在降低碳排放、储能应用与制造等方面有了更好的表现。

激光产业多地开花

在华东地区,激光加工设备在助推江浙、山东等传统制造业大省的产业升级改造过程中发挥了举足轻重的作用。虽然地方政府的财政状况不容乐观,但他们依然倾向引入这些大型装备企业。激光企业在与当地传统产业合作中享受到了连续释放的红利。济南、临沂、无锡、宿迁、温州、台州等地持续引入激光企业和人才落户,意图打造激光产业新高地。

在华中地区,湖北在经历了疫情的磨砺和洗礼后,开始迸发出更加旺盛的生机与活力。武汉作为全国重要的激光技术策源地厚积薄发,周边城市如孝感、鄂州、黄石等开始承接光谷等地的成果溢出。省外企业如领创激光、创鑫激光等选择在鄂兴业。江西南昌、安徽芜湖都在紧锣密鼓筹建激光产业园。

在西南地区,宜宾、绵阳等城市多措并举助推激光产业落地。联赢、海目星等企业随动力电池产业落户宜宾开拓西南市场。从华中到华东,从东南到西南,激光产业在全国多点开花的局面已然形成。

抱团和跨界成为主流

过去几年,类似光纤激光器、激光切割设备等行业价格竞争已进入白热化,价格战还波及到超快激光器、上游光学器件等。未来几年,下游厂商向供应商要利润空间,上游供应商让渡部分利润给下游的做法将成为常态。在经济疲软,利润殆尽的态势下,企业与企业之间强强联手将替代垂直整合,成为后疫情时代竞争下激光企业经营的主流模式。

此外,一些下游大厂跨界进入激光设备领域,例如宁德时代牵手杰普特开发激光制片机,华工激光牵手长飞光纤旗下的先进半导体公司开展半导体行业激光及智能制造相关应用合作,而像迈为股份、先导智能等半导体设备大厂已早早进入激光设备研制行列,凭借技术和渠道优势进一步稳固市场领先地位。

资本投资成融资主旋律

越来越多的资本开始进入激光相关投资领域,例如长光华芯、炬光科技、海创光电等,获得华为旗下哈勃投资入股,创鑫激光获盈科资本等多家资本商战略融资,另有一大批激光企业在寻求投资。相比过去,资本变得更加务实,投资细分市场的隐形冠军或上市龙头激光企业分拆其优质资产再上市,可以实现资本的快速变现。

此前工信部发布指导意见,要求扩大汽车消费,促进新型装备应用,促进国产先进医疗装备推广应用,培育基于互联网的信息消费融合发展新业态、新模式等。这些政策出台都将有力促进激光加工装备、激光雷达、激光医疗、激光数控系统、激光光学元器件等细分领域的持续稳定发展,投资机会也将这些赛道浮出水面。

对激光产业发展趋势的展望

01

设备出海正成为产业主旋律

02

定制化产品成为高利润风向

03

人工智能深入赋能激光智能制造

当今,自动化和零缺陷生产是机械制造的重要趋势。人工智能在推动这两方面的发展中发挥着重要作用。一方面,可对激光器和加工头中的光学元件进行监控,另一方面,加工监控可提供来自交互区的数据。

随着ChatGPT等人工智能程序的开发与应用,人工智能可以通过对机械制造领域的知识学习训练,对产品的设计、制造、测试等过程进行全程监控,识别出潜在的质量问题,及时进行修正,从而提高了生产效率和产品质量。在数字孪生技术的加持下,人工智能还可以实现虚拟仿真设计,模拟设备的工作状态。人工智能还可以根据客户要求设计人机界面,提升激光制造装备的易用性。

免责声明:本文旨在传递更多科研资讯及分享,所有其他媒、网来源均注明出处,如涉及版权问题,请作者第一时间联系我们,我们将协调进行处理,最终解释权归旭为光电所有。